Ministerul de Finanţe pregăteşte simplificarea obligaţiilor declarative prin depunerea unei singure declaraţii, “Declaraţia unică” privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice. “Declaraţia unică” va comasa şapte declaraţii, între care şi Formularul 600.

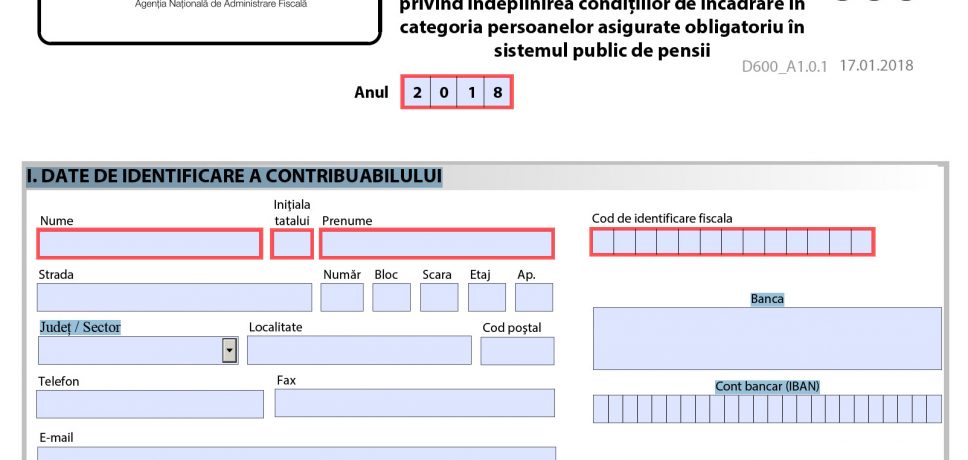

Astfel, cele şapte declaraţii actuale care vor dispărea şi vor fi comasate sunt: D200 – veniturile realizate din România, D201 – veniturile realizate din străinătate, D220 – venitul estimat/norma de venit, D221 – norme de venit – agricultură, D600 – venitul bază pentru CAS, D604 – stabilire CASS persoane fără venit, D605 – stopare CASS persoane fără venit.

Termenul de depunere propus pentru acest an este 15 iulie.

Însă de anul viitor această declaraţie se va depune exclusiv online şi va fi un singur termen de depunere, 31 martie, pentru anul fiscal precedent al realizării veniturilor şi estimare a anului în curs.

De asemenea, pentru acest an, Ministerul de Finanţe analizează posibilitatea introducerii unui sistem de bonificaţii pentru contribuabilii care achită anticipat obligaţiile fiscale estimate datorate.

De exemplu, persoanele care vor achita integral până la 15 iulie 2018 obligaţiile fiscale datorate vor avea o reducere de 10%, iar pentru plata acestora până la 30 septembrie 2018 reduceree este de 5%.

Dacă Declaraţia Unică se depune pe suport de hârtie, reducerile sunt de 5%, dacă obligaţiile fiscale sunt plătite până la 15 iulie, şi de 2% dacă vor face plata până la 30 septembrie.

Între avantajele acestei măsuri, Ministerul de Finanţe menţionează “posibilitatea utilizării resurselor financiare în cursul anului, în funcţie de necesităţile proprii ale contribuabilului – necondiţionarea de existenţa unor sume şi termene de plată fixe”.

Premierul Viorica Dăncilă a anunţat joi că Guvernul va pune în dezbatere publică, joi, proiectul noii declaraţii 600, prin care impozitele se plătesc la venitul estimat pentru anul curent, şi nu la venitul realizat în anul precedent.

”Contribuabilii depun o singură declaraţie în loc de şapte declaraţii. Plăţile pentru impozitul pe venit, CAS şi CASS în cursul anului se fac la venitul estimat pentru anul curent, şi nu la venitul realizat în anul precedent. Există un singur termen de plată, respectiv până la data de 31 martie a anului următor celui în care se realizează venitul, în loc de cinci termene de plată. A fost eliminată obligaţia de a efectua plăţi anticipate, ceea ce conduce la eliminarea dobânzilor şi penalităţilor pentru neplata la aceste termene. Contribuabilul poate alege să efectueze plăţi oricând în cursul anului, care vor putea conduce la posibilitatea utilizării resurselor financiare în cursul anului în funcţie de necesităţile proprii ale contribuabilului. Se acordă bonificaţie, adică se reduce suma de plată, pentru efectuarea plăţilor înainte de limită. Contribuabilii nu se vor mai deplasa la organul fiscal, dacă vor depune declaraţia unică în spaţiu privat virtual. (…) Încadrarea ca plătitor de CAS sau CASS se face în funcţie de venitul estimat pentru anul curent, independent de venitul realizat în anul precedent. Calitatea de asigurat se dobândeşte de la data depunerii declaraţiei, şi nu de la data efectuării plăţii, ca în prezent”, a precizat joi Viorica Dăncilă.