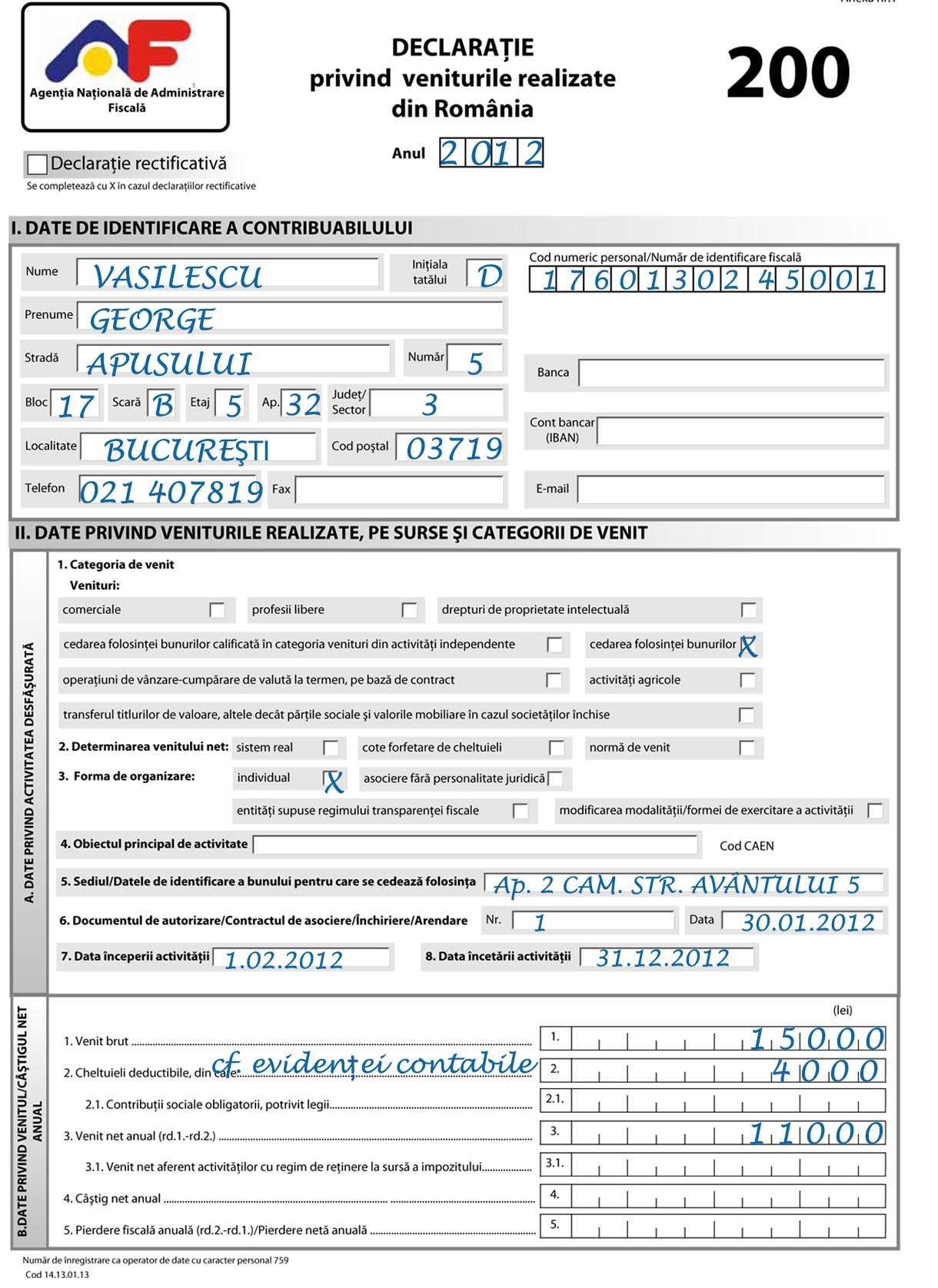

Termenul-limită de depunere a declaraţiei – Formularul 200 “Declaraţia privind veniturile realizate din România, pentru veniturile anului 2012” – pentru veniturile realizate de către persoanele fizice este 27 mai 2013. Formularul 200 şi instrucţiunile de completare în documentul ataşat.

Termenul-limită de depunere a declaraţiei – Formularul 200 “Declaraţia privind veniturile realizate din România, pentru veniturile anului 2012” – pentru veniturile realizate de către persoanele fizice este 27 mai 2013. Formularul 200 şi instrucţiunile de completare în documentul ataşat.

Cine nu depune declaraţiile de venit riscă o amendă de la 50 la 500 de lei. Iar dacă se observă neconcordanţe între declaratiile de venit şi datele pe care le are Fiscul, contribuabilii pot fi trecuti pe lista persoanelor care urmează să fie verificate şi impozitate cu 16 la sută pentru averea nedeclarată.

Formularul 200, cu titlul “Declaraţia privind veniturile realizate din România, pentru veniturile anului 2012”, se completează şi se depune pentru următoarele categorii de venituri: activităţi independente (activităţi comerciale, profesii libere, drepturi de proprietate intelectuală, venituri realizate de persoanele fizice dintr-o activitate desfăşurată într-o formă de organizare cu personalitate juridică), cedarea folosinţei bunurilor mobile şi/sau imobile, închirieri şi arendă, activităţi agricole pentru care venitul net se stabileşte în sistem real, transferul titlurilor de valoare (altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise) şi operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract.

Potrivit ANAF, nu au obligaţia depunerii declaraţiei: persoanele fizice pentru care impozitul reţinut de plătitorii de venituri este final, potrivit opţiunii contribuabililor, persoanele fizice care, în anul de raportare, au realizat venituri din activităţi independente impuse pe bază de norme de venit, persoanele fizice care, în anul de raportare, au realizat venituri din cedarea folosinţei bunurilor pentru care chiria prevăzută în contractul încheiat între părţi este stabilită în lei şi nu au optat pentru determinarea venitului net în sistem real, şi persoanele fizice care, în anul 2012, au realizat venituri din activităţi agricole cu impunere finală, din valorificarea produselor agricole obţinute după recoltare, în stare naturală, de pe terenurile agricole proprietate privată ori luate în arendă, către unităţi specializate pentru colectare, unităţi de procesare industrială sau către alte unităţi pentru utilizare ca atare.

Leave a Reply